Унифицированная форма ко 4 бланк. Кассовая книга: бланк. Порядок заполнения кассовой книги

Ведение кассовой книги в 2020 году обязательно для всех компаний, которые осуществляют любые операции с наличными денежными средствами. Причем вид системы налогообложения и организационно-правовая форма роли не играет. Факт ведения онлайн-касс на предприятии не снимает обязанности вести кассовую книгу по установленным правилам.

Официальное освобождение от составления книги имеют представители частного бизнеса, ведущие учет доходов, расходов, натуральных показателей и других объектов налогообложения, характеризующих определенный вид экономической деятельности. Причем учет должен вестись в установленном порядке. Это право закреплено в пункте 4.1 Указаний Банка России № 3210-У.

Кассовая книга: как правильно вести (2020)

Учет финансовых операций некоммерческой организации или ООО следует вести на унифицированном бланке кассовой книги (код по ОКУД 0310004). Единая форма документа КО-4 утверждена Постановлением Госкомстата № 88 от 18.08.1998. Порядок заполнения представлен в пункте 2 Указаний № 3210-У.

Кассовая книга, бланк (скачать word)

Эта форма предназначена для хронологической регистрации реквизитов приходных и расходных кассовых ордеров, на основании которых происходит движение наличности в учреждении.

Законодательство допускает несколько способов ведения книги:

- оформление на готовых бланках документа от руки;

- заполнение таблицы на компьютере с последующей распечаткой заполненных страниц;

- отчет может оформляться в специализированных бухгалтерских программах, электронно, с последующим формированием электронного документа, заверенного электронной подписью.

Заполнять строки и столбцы формы, как и проводить операции с наличными денежными средствами, должен кассир либо иное должностное лицо, определенное приказом руководителя. Допускается передать ведение кассовой книги представителю аутсорсинговой организации. Найти такую фирму несложно, например, поискать объявления в Москве.

Порядок заполнения кассовой книги

Форма состоит из трех частей:

- титульный лист;

- табличная часть;

- завершающая страница.

В левой (титульной) части бланка следует заполнять следующую информацию:

- В части формы документа: название и вид формы, код по ОКУД.

- В части сведений об организации: полное наименование учреждения, код ОКПО. Адрес и телефон фирмы указывать не нужно.

- Отчетный период — месяц, за который составлена кассовая книга, либо иной отрезок времени.

- Заключительная часть. Кассовая книга, образец заполнения вручную, оформляется следующим образом: пропишите количество листов в кассовой книге (цифрами или цифрами и прописью). Заверьте печатью организации и подписями руководителя и главного бухгалтера.

Инструкция для табличной части, как заполнять кассовую книгу (образец).

Табличная часть документа представлена в виде двух одинаковых листов, один из которых (основная часть) остается в кассовой книге, а второй (отрывная часть) передается в бухгалтерию в качестве отчета кассового работника. Внесение данных в обе части документа осуществляется абсолютно одинаково.

Строка перед таблицей

- Период, за который заполняется лист формы КО-4. Порядок ведения кассовых операций (Указание Банка России № 3210-У от 11.03.14) устанавливает, что в те дни, когда приходные и расходные операции по кассе не производились, заполнять форму КО-4 не нужно;

- Номер листа кассовой книги.

- Номер первичного документа (приходного или расходного ордера);

- Данные о лице, передавшем или получившем денежные средства. В этом столбце могут быть отражены сведения как о физлицах – контрагентах организации, так и о компаниях-партнерах;

- Номер корреспондирующего счета. Счет указывают в зависимости от основания получения или выдачи средств. Например, если из кассы выдаются , следует указать 71 счет, а если деньги выдаются поставщику, то 60 счет;

- Сумма прихода или расхода. В зависимости от того, поступили ли средства в компанию или были выданы из кассы, сумму отражают в соответствующем столбце «Приход» или «Расход».

Для отражения операций по кассе в течение дня предусмотрено две страницы документа. Первая содержит сведения об остатке средств на начало дня, а также сроки для отражения текущих операций с наличкой за день. В нижней части расположена строка «Перенос», предназначенная для подведения итогов страницы и переноса остатка на следующую страницу документа.

В том случае, если операций с наличными средствами было немного и лист полностью не заполнен, с целью предотвращения внесения недействительных записей на всю незаполненную область таблицы кассир должен поставить букву Z (это касается как первой, так и второй страницы разворота).

После того как все сведения о приходе и расходе наличных денег отражены, необходимо подбить итоговые суммы и указать остаток денежных средств по состоянию на конец дня. Остаток указывается с учетом средств, которые запланированы для выдачи заработной платы и пособий. Правила ведения определяют возможность компаний хранить деньги в кассе сверх установленного лимита в периоды выдачи заработной платы в течение трех дней.

После заполнения кассир, ответственный за составление кассовой книги, ставит свою подпись и расшифровку в документе и передает его отрывную часть, а также приходные и расходные кассовые ордера в бухгалтерию.

Работник бухгалтерии проверяет записи в кассовой книге, указывает количество приходных и расходных документов прописью, ставит свою подпись и расшифровку в форме КО-4.

Для того, что бы держать все под контролем и иметь возможность легкого отслеживания движения средств, на вашем предприятии должна быть заведена кассовая книга КО-4, а так же все расходные операции по выдаче наличности должны своевременно вносится в данную книгу.

Ведение данной книги заключается в том, что кассир, или сотрудник бухгалтерии вносит и фиксирует суммы получаемые предприятием или передаваемые другим лицам, через кассу. Вносить данные в данную книгу можно только при наличии соответствующего сопроводительного документа, таких как приходной или расходный кассовый ордер.

Кассовая книга (образец). Пример заполнения формы

Заполненный лист кассовой книги (форма КО-4). Начало листа

Ниже мы опишем как правильно заполнять кассовую книгу, а для визуального восприятия прикреплен образец формы КО-4.

Если ваша кассовая книга имеет бумажный вид, следите строго за тем, что бы все листы содержали нумерацию, даже если они на текущий момент пустые. На первой странице данной книги, должно быть указано полное число листов и данная информация обязана быть заверена мокрой печатью организации с подписью руководителя. Записи в книге ведутся ежедневно, и каждую операцию с наличкой непременно вносят в день ее свершения, и прикреплением сопроводительных документов, подтверждающих данную операцию.

При поступлении материальных ценностей в кассу, на бланке КО-4 необходимо вписать “Приход”, в случае, если средства изымаются из кассы, в данную строку вписываем слово “Расход”.

Каждая операция сопровождается порядковым номером, кратким содержанием операции, и номером счета (корреспондирующий с счетом наличности). Ежедневно, в конце рабочего дня (смены) кассир производит подсчет наличности в кассе, сверяет сумму поступивших и выбывших средств и на основании полученной информации, вносит ее в кассовую книгу в соответствующее поле “Остаток на конец дня: ____ руб. ___ коп.”

Заполненный документ, должен быть заверен личной подписью кассир и бухгалтер организации. Стоит отметить, что число подтверждающих операции документов должно совпадать с числом дневных операций. Вся эта информация вносится в кассовую книгу КО-4 и фиксируется в 2-х экземплярах, первый остается в книге, а второй передается в бухгалтерию вместе с оригиналами подтверждающими документами.

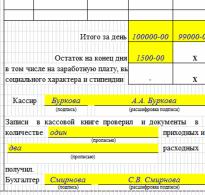

Заполненный лист кассовой книги (форма КО-4). Конец листа с подписями

Данная книга допускает наличие исправлений, в случаи таковых, ошибка зачеркивается (так что бы видно было неправильно внесенные данные) и сверху вписывается правильные данные. Рядом с исправлением обязан расписаться кассир и главный бухгалтер.

Титульный лист бланка должен содержать полное юридическое наименование организации, структурное подразделение, код ОКУД и ОКПО, а так же период ведения документа. При внесении любой записи в книгу, поля от кого получены или кому переданы средства, а так же их сумма.

В том случае, если ваша кассовая книга ведется в электронном виде, в конце каждого рабочего дня, необходимо сделать распечатку всех внесенных записей в двух экземплярах, проставить мокрую печать предприятия и один образец КО4 отдать в бухгалтерию а второй пошить в специальную папку.

Кассовая книга применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись "В этой книге пронумеровано и прошнуровано _______ листов". Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня".

Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Что это такое

Кассовая книга – это один из документов кассовой дисциплины , в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного (ПКО) и расходного (РКО) кассового ордера.

Обратите внимание , начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Как правильно вести кассовую книгу в 2020 году

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения).

Примечание : обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание , если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно.

Бланк кассовой книги (форма КО-4)

Кассовая книга (форма КО-4), действующая в 2020 году:

- cкачать бланк в формате word ;

- скачать бланк в формате excel .

Как заполнить кассовую книгу

Инструкция по заполнению бланка кассовой книги

Титульный лист:

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания» ).

В строке «по ОКПО» необходимо указать в соответствии с полученным уведомлением из Росстата . Если код не был присвоен, поставьте прочерк.

Посередине указывается период , на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2020 г. ).

Кассовый лист:

В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2020 г. ). В этой же строке необходимо указать порядковый номер кассового листа.

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Образец заполнения кассовой книги, актуальный в 2020 году

Титульный лист

Кассовый лист №1

Кассовый лист №2

Последняя страница