Дневник производственной практики бухгалтера образец. Дневник о прохождении учебной организационно-экономической практики в в отделе бухгалтерии торгового предприятия ЗАО «Помещикъ

Основные блоки любой системы обучения — теоретический и практический. И если заполнением документов в процессе обучения, в основном, занимается староста университетской группы, то нелёгкий труд по заполнению дневника производственной практики ложится на плечи студента. При этом дневник — это важный документ, который отражает качество проведённой студентом работы. Как правильно заполнить дневник и на что обратить внимание.

Что это за документ и зачем он нужен

Производственная практика — неотъемлемая часть учебного процесса. Но так было не всегда. Система начала свою работу в 70-х годах прошлого века.

Отличительной особенностью производственной практики является ее задачи. Если в учебной к ним относятся: научиться и узнать , то во второй — выполнить, принять, сделать .

При прохождении производственной практики есть большой блок документов, которые должны быть заполнены. Основными из них являются:

- направление;

- дневник прохождения практики;

- характеристика;

- отчёт.

Дневник в этом списке занимает одну из важных ролей. На основании записей дневника оценивают качество выполненных на практике заданий , а также перечень полученных навыков.

Хорошо заполненный дневник является основанием для допуска к экзаменам и зачетам в конце семестра. При выборе той или иной системы заполнения дневника лучше использовать советы методического пособия. В противном случае он может быть не принят руководителем.

Общие правила заполнения дневника

По своей сути, дневник является не чем иным, как способом контроля работы студента на практике

. Поэтому в нем должен быть отражён каждый день прохождения практики, с указанием необходимых сведений. Положительно отразится на итоговой оценке дополнительные материалы: скриншоты экрана, при работе с программами; копии, при работе с документами; фотографии.

По своей сути, дневник является не чем иным, как способом контроля работы студента на практике

. Поэтому в нем должен быть отражён каждый день прохождения практики, с указанием необходимых сведений. Положительно отразится на итоговой оценке дополнительные материалы: скриншоты экрана, при работе с программами; копии, при работе с документами; фотографии.

Обычно перед практикой студентам раздают специализированные задания на практику. все шаги должны соответствовать документу.

После завершения времени, отведённого на прохождение практики, студент сдаёт документ вместе с остальными.

Каждый ВУЗ предъявляет собственные требования к срокам представления дневника , но существует одно общее правило — он должен соответствовать ГОСТ . Например:

- Формат оформления документа (лист А4; поля; сноски; отступы; вид и размер шрифта). Дневник не может быть написан на ватмане и курсивом.

- Формат дат;

- Правила написания аббревиатур и сокращений, названий.

Требований к чернилам, их виду и цвету не установлено. Но рекомендуется использовать один цвет и, желательно, одну и ту же пасту.

- сбор данных;

- структурированием информации и выделение необходимой;

- оценка, принятие решения, выводы.

- перспективы дальнейшей работы.

- требования к анализу предъявляются следующие:

- регулярность;

- непрерывность;

- всеобъемность;

- конструктивность;

- объективность.

В зависимости от того, на каких основаниях студент проходил практику — был зачислен в штат на вакантное место или в качестве временного сотрудника , меняется и подход к заполнению дневника. В первом случае, имеет смысл отразить все операции друг за другом , в действительно, как это походит. Даже если в результате он не был допущен до основной работы. Если же посещение фирмы проходило под статусом практиканта, то необходимо воспользоваться рекомендациями преподавателя и методического пособия. Так как итоговым контролем будет зачёт, необходимо адаптировать их под специфику фирмы.

Пример оформления

Как правило, ВУЗы и ССУЗы выдают студентам утверждённые учебным заведением бланки дневников прохождения практики

. Чаще всего, для удобства заполнения, они выполнены в виде разлинованной книжечки. По структуре она очень напоминает классический школьный дневник. Если единой формы отчётного дневника не предусмотрено, допускается заполнять обычную тетрадь. Но предварительно ее необходимо оформить:

Как правило, ВУЗы и ССУЗы выдают студентам утверждённые учебным заведением бланки дневников прохождения практики

. Чаще всего, для удобства заполнения, они выполнены в виде разлинованной книжечки. По структуре она очень напоминает классический школьный дневник. Если единой формы отчётного дневника не предусмотрено, допускается заполнять обычную тетрадь. Но предварительно ее необходимо оформить:

- на титульном листе указывается наименование учебного заведения и личные данные студента;

- на первой странице указываются данные об организации, в которой студент проходил практику;

- далее, начиная с первого разворота, тетрадь линуется. Классический способ: на шесть дней. Заголовки: дата, проведённые мероприятия, подпись ответственного лица (руководителя). Допускается и другой вариант: дата, задания, возникшие в процессе решения задачи вопросы, результаты.

Обычно для дневника используется тетрадь 12 листов. Однако бывает, что разлинованной графы не хватает, чтобы отразить все выполненные задачи. В этом случае допускается доставлять листы .

Количество столбцов зависит от вида учёта рабочего времени: вахтенный или по неделям .

- В заключение дневника подводятся итоги. Отражаются достигнутые результаты.

Дневник — документ подотчетный. Поэтому каждая запись должна быть заверена подписью руководителя.

В дополнение ко всему, на одной из первых страниц, также проставляются подписи ответственных сторон : руководителя практики от учебного заведения, от организации и других.

Важной информацией является время прохождения практики . Его указывают дважды. В начале дневника, где указываются хронологические рамки и в конце, где подводятся итоги.

В век информационных технологий нередки случаи, когда студентам предлагается заполнить документ в электронной форме. Кроме своего вида, он обычно ничем не отличается от классического, бумажного варианта.

Обычно проблемы возникают с формулировкой работ, которые студент выполнял при прохождении практики. Они делятся на подготовительные (изучение документов), основные (выполнение работ) и заключительные (сбор материала для отчёта). Далее приведены рекомендации, как можно заполнить некоторые из дней:

- оформление пропуска. Изучение внутренних документов, регламентирующих особенности пропускного режима предприятия. Знакомство с персоналом фирмы;

- изучение внутренних документов фирмы. Ознакомление с правилами безопасности. С трудовым распорядком. Изучение нормативно-правовой базы, на основании которой организация проводит работу;

- знакомство с обязанностями;

- знакомство с секретной частью/отделом. Изучение соответствующих документов.

На изучение документов допустимо потратить несколько дней . На многих предприятиях нормативно-правовая база обширная и динамично изменяющаяся. Поэтому это будет актуально даже в том случае, если вы уже проходили практику в данной организации.

- сдача зачета руководителю по итогам первых дней практики.

Подобная форма контроля допустима для руководителей практики внутри предприятия.

- Ознакомление с программным средством . С требованиями к информации. С правилами заполнения граф. Если профессия техническая, то с аппаратом или станком;

- работа с программным средством . (Здесь следует указать, что именно было проведено. К примеру, расчёт заработной платы, аванса, заполнение декларации и др.);

- проведение консультаций для потребителей . Работа с гостями фирмы.

Участие в переговорах, в конференции, проводимой на предприятии/выездной конференции.

Можно отразить в дневнике изучение каждой операции отдельно на протяжении нескольких дней. Допустимо совершать вместе с руководителем практики выезды. При их оформлении можно придерживаться рекомендованного шаблона: от изучения теории переходить к практике.

Как и в случае с изучением нормативно-правовой базы, осваивать новую программу можно несколько дней. И даже недель. Ведь практика и создана для того, чтобы подготовить студента к работе с продуктами организациями.

Последний блок — итоги. Как правило, данные, полученные на предприятиях, являются отправной базой для написания практический части диплома

. Поэтому последнюю неделю допустимо считать, анализировать и готовить отчет.

Последний блок — итоги. Как правило, данные, полученные на предприятиях, являются отправной базой для написания практический части диплома

. Поэтому последнюю неделю допустимо считать, анализировать и готовить отчет.

- Проведение анкетирования/опроса;

- поиск ошибок в ранее заполненных документах/в работе программного средства;

- сбор данных. Обобщение. Структурирование;

- проведение статистического анализа;

- оценка текущего состояния предприятия.

Последние дни можно заполнять дневник. Эту задачу можно указывать в конце каждой недели или дня . Либо посвятить ей последние дни.

У многих руководителей практиканты проходят обучение в нескольких отделах . Допустимо каждую неделю описать работу в одном из них. Пользуясь рекомендованным шаблоном.

Бывает иначе, когда в самом дневнике указаны даты, допустимые для изучения того или иного вопроса. Стоит обратить на это внимание.

Стоит помнить, что каждый день должен быть заверен руководителем практики от предприятия.

Видео содержит дополнительную информацию о заполнении дневника о прохождения производственной практики.

Все студенты-бухгалтеры при обучении проходят практику на профильных предприятиях, основной целью которых является приобретение практических навыков по специальности. По завершении студент составляет отчёт по производственной практике. Его утверждает руководитель на производстве, а также научный сотрудник учебного учреждения, где обучается будущий специалист.

Отчёт по производственной практике бухгалтера

Оценка студента, которую он получит после прохождения производственной практики, напрямую зависит от того, насколько правильно составлена и оформлена отчётная работа. Будущий бухгалтер собирает материал, изучает и систематизирует его. Затем на основании полученных сведений и первичных документов составляет отчёт. Для работы бухгалтера сбор основной информации происходит в бухгалтерии предприятия, а также в финансово-экономическом подразделении.

Отчёт по практике бухгалтера составляется в соответствии с установленными требованиями. Он должен быть полезен при дальнейшем использовании собранных материалов для написания дипломной работы. Структура отчётного документа содержит следующие основные разделы:

- Титульный лист. Оформляется в строгом соответствии со всеми правилами ГОСТа. В верхней части листа указывается полное наименование учебного заведения и кафедры, от которой студент направлен на производство. В центральной части располагается название работы: «Отчёт по производственной практике по бухгалтерскому учёту». Обязательно фиксируется наименование организации, где проходит практика. В нижней правой части титульного листа вписываются сведения о студенте: специальность, номер группы и курса, Ф. И. О..

- Содержание отчёта. На отдельном листе оформляется оглавление всех разделов документа с указанием страниц.

Основная часть бухгалтерского отчёта о прохождении практики содержит два обязательных подраздела. В теоретический подраздел входят общие сведения о предприятии, организационная структура, основные положения бухгалтерского учёта. Особенно подробно рассматривается финансово-экономическая служба организации, указывается её подчинённость, персональный состав, основные функции, выполняемые каждым сотрудником. Должны быть приведены и проанализированы все этапы работы бухгалтерии:

- учёт и движение материалов и товаров на складах, оформление на них первичной документации;

- отражение процессов материального учёта в бухгалтерских документах, фиксирование их в виде хозяйственных операций, присвоение им проводок в соответствии с планом счетов;

- учёт денежных средств на предприятии, правильное оформление платёжных документов: приходных и расходных ордеров, отчётов материально ответственных лиц, выписок банка;

- проведение хозяйственных операций по учёту основных средств предприятия, расчёт амортизационных отчислений;

- расчёт различных налоговых отчислений в бюджетные и внебюджетные фонды;

- определение себестоимости, расчёт основных затрат;

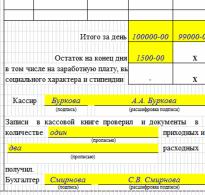

- внесение всех хозяйственных операций, проводимых ежедневно в отчётность бухгалтерии: ведение кассовой книги, расчётного счёта организации;

- формирование итоговой отчётности за месяц, сведение баланса.

- Практический подраздел включает конкретные расчёты, проводимые студентом на примере отдельного участка бухгалтерского учёта. Например, если выбран раздел «оплата труда», то следует показать, как проходят начисления на основании документов, поступающих из других отделов: табель учёта рабочего времени, больничные листы, отпуска, приказы по предприятию о премировании или взыскании. Студент должен расписать все хозяйственные операции по этой теме с проставлением бухгалтерских проводок. В заключении практического раздела требуется показать, какие итоговые строки передаются для формирования ежемесячной отчётности.

- Заключение. Следует подвести итоги проделанной работы, расписать, насколько полно были выполнены задачи, поставленные перед студентом в начале прохождения практики.

- Приложения. В качестве подтверждающих материалов будущий бухгалтер прикладывает к своей работе все документы, которые были им изучены на предприятии:

- выписку из Устава;

- план счетов;

- карточку начислений и удержаний на сотрудника;

- отчётную документацию.

Введение. В этом разделе указывается актуальность проводимой работы, цель и задачи, которые были поставлены и должны быть решены студентом во время производственной практики в организации.

Этот раздел может содержать расчёты, проводимые студентом во время практики.

Приложение может содержать отчётную документацию предприятия

Дневник является неотъемлемой частью производственной практики. Его необходимо заполнять ежедневно, по образцу. Руководитель вносит задания в дневник в начале дня и проставляет отметку о выполнении в конце.

Дневник также, как и отчёт, имеет определённое содержание. Будущий бухгалтер оформляет титульный лист, где указывается место проведения практики (организация и подразделение), дату её начала и окончания, должность и Ф.И.О. руководителя от организации.

Примерная форма для наполнения дневника включает в себя следующие разделы:

- тему или раздел выполняемых работ;

- отдел или подразделение, где проходит практика;

- дату начала и окончания задания;

- отметку и замечания руководителя.

В качестве выполняемых работ в отчёте можно использовать следующие мероприятия:

- ознакомление с правилами внутреннего распорядка, изучение техники безопасности предприятия;

- изучение Устава, организационной структуры, информационных и документальных потоков;

- знакомство с денежными документами: кассовыми ордерами, выписками банка, платёжными поручениями;

- ознакомление с основными контрагентами предприятия, изучение правильности оформления расчётных операций с поставщиками и подрядчиками, составление актов сверки;

- исследование форм оплаты труда, начисление зарплаты;

- изучение основных средств предприятия, расчёт амортизации;

- составление квартальной и годовой отчётности.

Объёмы работ и правила оформления отчёта

Объём отчётной работы по производственной практике бухгалтера должен быть около 30–35 листов:

- титульный лист - 1 страница;

- оглавление - 1 страница;

- введение - 1–2 страницы;

- основная часть -15–20 страниц;

- заключение - 1–2 страницы;

- приложение - 5–7 страниц.

К отчёту предъявляются определённые требования согласно ГОСТ 2017. В нём имеются указания о правильном составлении отчёта.

- Материалы отчётного документа оформляются на листах формата А4 (210*297 мм).

- Имеются требования к шрифту:

- размер букв основного текста должен быть 14 пт., буквы заголовка выполняются полужирным шрифтом размера 16 пт., буквы подраздела - полужирным шрифтом размера 14 пт.;

- печатный текст должен быть чёрного цвета, Times New Roman.

- Должны быть соблюдены отступы на страницах:

- левый отступ - 30 мм;

- правый - 10 мм;

- верхний и нижний - 20 мм;

- отступ абзаца - 1,25 см.

- Выравнивание основного текста производится по ширине страницы, все заголовки - по центру листа.

- Нужно заполнить нумерацию на каждой странице. К расчёту принимаются все страницы, в том числе титульный лист, но на нём не проставляется номер.

- Таблицы и рисунки должны иметь названия и номера.

- Нельзя использовать нестандартные сокращения.

- При наличии формул в тексте они оформляются по особым правилам. После формулы записывается расшифровка с указанием всех её составляющих. Формула также имеет нумерацию.

- В отчёте должны быть указания на ссылки используемых документов.

Проходя производственную практику в бухгалтерии организации, студент оформляет отчёт. В нём содержится собранный им теоретический материал о предприятии, и приводятся в качестве примеров бухгалтерские документы и отчётность. Ежедневно студент ведёт дневник с указанием выполняемых им работ и проставлением руководителем оценки. Всё это способствует закреплению теоретических знаний и подготавливает к трудовой деятельности студента.

Здравствуйте, уважаемый читатель.

Эта статья состоит из следующих разделов:

- Как посчитать дни, приходящиеся на практику

- Затем пример заполнения дневника преддипломной практики

- Множество пунктов, которые можно использовать при заполнении дневника

- Несколько важных вопросов в конце статьи

Если вы не хотите самостоятельно заполнять дневник преддипломной практики — его всегда можно заказать на любой студенческой бирже — это довольно недорогая работа, которую вам сделают за очень короткий срок.

Чтобы заказать дневник по практике , я могу вам порекомендовать использовать любую биржу студенческих работ, например, автор24 — просто потому что там больше всего исполнителей: https://author24.ru/

Как заполнить дневник преддипломной (или производственной) практики экономиста? Для его заполнения нужно выполнить несколько шагов:

- Определить сколько дней всего идёт практика (Это пишут в методичке или в приказе на практику, варианты: 2 недели, 4 недели, 8 недель)

- Поставить даты в дневник — от первого дня до последнего (кроме выходных дней).

Даты можно посмотреть с помощью вот этого сервиса: .

То есть на каждую неделю на практике у вас будет в дневнике по 5 строк (понедельник, вторник, среда, четверг, пятница). - Напротив каждого дня нужно будет написать несколько задач, которые вы делали. Получится что-то похожее на рисунок ниже. Отметку о выполнении поставит руководитель. Обычно там пишут слово «выполнено».

Если в реальности вас на практике вообще не было, пункты придётся придумывать. Их должно быть 3-5 штук в каждой клетке.

Думаю, логика заполнения дневника вам уже понятна. Дальше идёт список возможных пунктов и некоторые важные вопросы.

- Знакомство с компанией в целом

- Знакомство с руководством предприятия и со своим непосредственным руководителем

- Знакомство с руководителем практики

- Оформление документов о прибытии на практику

- Подписание приказа о доступе на предприятие

- Прохождение инструктажа по технике безопасности

- Ознакомление с положением о коммерческой тайне

- Подписание документов о коммерческой тайне

- Инструктаж по корпоративному поведению

- Знакомство с сотрудниками организации

- Ознакомление с организационной структурой организации

- Составление организационной схемы управления компанией

- Знакомство с деятельностью организации в целом

- Оценка масштабов работы компании

- История создания и развития предприятия

- Составление краткой характеристики предприятия

- Ознакомление с отраслью предприятия в России

- Изучение юридических аспектов деятельности организации

- Изучение нормативно-правовых актов, регулирующих работу предприятия

- Составление договора на оказание консультационных услуг клиенту компании

- Копирование договоров купли-продажи и их корректировка под новых клиентов

- Ответы на телефонные звонки и консультации по телефону

- Приём заявок на обслуживание

- Заполнение расходных накладных

- Заполнение приходных накладных

- Сбор отчётности по операционной деятельности организации

- Изучение архивов организации

- Копирование и подшивка документов организации для архивации

- Присутствие на переговорах с поставщиками

- Участие в оперативном совещании

- Сверка расчётов с контрагентами на основании данных бухгалтерской отчётности

- Внесение изменений по контрагентам в программу 1С: Предприятие

- Изучение теории по теме работы и отчёта

- Выбор источников для проведения анализа

- Составление списка приложений

- Составление списка литературы

- Подготовка приложений с отчётностью

- Составление таблиц с общими показателями организации

- Подготовка и анализ бухгалтерских документов

- Подготовка структуры анализа финансового состояния

- Выбор разделов проведения финансового состояния

- Проверка собранных документов на опечатки и другие ошибки

- Оценка динамики и структуры имущества компании

- Оценка динамики и структуры капитала компании

- Основные показатели экономического состояния организации

- Основные показатели экономических результатов организации

- Оценка основных показателей экономического состояния и экономических результатов

- Изучение технико-экономических показателей предприятия

- Подготовка материалов для анализа

- Составление схемы анализа

- Выбор разделов анализа

- Изучение форм отчётов, применяемых организацией

- Подготовка управленческой отчётности для анализа

- Анализ показателей финансово-хозяйственной деятельности предприятия

- Оценка экономической безопасности предприятия

- Анализ маркетинговой деятельности предприятия

- Проведение анализа цен конкурентов и составление пояснительной записки для руководителя

- Проведение анализа движения денежных средств, кредитных и расчетных операций

- Изучение штатного расписания предприятия и организационных задач компании

- Проведение анализа готовой продукции и производственных запасов

- Проведение анализа основных средств и нематериальных активов

- Проведение анализа эффективности труда и расчетов по его оплате

- Оценка амортизации оборудования на предприятии

- Участие в проверке заполнения отчётности предприятия

- Подготовка исходных данных для индивидуального задания

- Общение с руководителем по поводу миссии и задач организации

- Изучение организации, основной деятельности, состава и структуры организации.

- Изучение нормативных документов, регламентирующие деятельность организации, видов и содержание учредительных документов, организационно-правовой формы предприятия, формы собственности, виды уставной деятельности.

- Учредительные документы и основные нормативно-правовые акты

- Изучение обязанностей и должностных инструкций работников организации.

- Изучение технико-экономических показателей.

- Ознакомление с порядком ведения бухгалтерского учета.

- Изучение организации системы оплаты и стимулирования труда.

- Изучение планов продаж организации, изучение плановых нормативов, приказов по организации планирования в организации, методических рекомендаций и распоряжений.

- Изучение основные показателей, применяемые для оценки деятельности организации.

- Оценка бухгалтерского баланса предприятия (динамика кредиторской и дебиторской задолженности, производственных запасов, готовой продукции на складе, валюты баланса и др.)

- Анализ дебиторской задолженности, изучение собственных, заемных средств, анализ формирования оборотных средств организации.

- Анализ кредиторской задолженности организации.

- Изучение порядка и механизма ценообразования (определения стоимости) продаваемых товаров.

ПЭВМ, программы и оргтехники, применяемые в работе учреждения. - Работа в программе «1С предприятие 8.0» и «Клиент-Банк».

- Проведение анализа финансовой устойчивости предприятия

- Проведение оценки ликвидности предприятия

- Проведение оценки платежеспособности организации.

- Изучение практики взаимоотношений организации с банками и другими кредитными учреждениями.

- Изучение платёжных и расчётных процедур, действующих в организации

- Состояние расчетной и платежной дисциплины.

- Изучение форм расчетов, применяемых организацией.

- Участие в оформлении первичных документов (счет — фактур, товарных накладных)

- Изучение взаимоотношения с налоговыми учреждениями, бюджетами различных уровней, внебюджетными фондами.

- Изучение взаимоотношения с клиентами (поставщиками и заказчиками или покупателями).

- Участие в платежно-расчетной работе.

- Изучение порядка формирования, разработки и утверждения ассортимента продукции

- Изучение источников поступления товаров

- Анализ ассортимент продукции. Работа с прайс-листами.

- Ознакомление с порядком приемки и доставки товаров, их документальным оформлением и видами используемых транспортных средств.

- Участие в оформлении первичных документов.

- Участие в составлении заявок на завоз продукции от поставщиков.

- Изучение работы с поставщиками по определению ценового уровня на поставляемые товары.

- Ознакомление с рекламной деятельностью предприятия

- Участие в заказе рекламной продукции, визиток, сувениров для покупателей и т.д.

- Изучение организации материальной ответственности.

- Изучение порядка проведения инвентаризаций, взыскания потерь и недостач.

- Проведение оценки экономического положения.

- Анализ отчета о прибылях и убытках

- Анализ собственного капитала организации.

- Изучение договоров поставщиков и покупателей.

- Работа с первичными документами и корреспонденцией.

- Изучение требований к оформлению отчёта

- Составление шаблона отчёта

- Составление содержания отчёта

- Составление отчета о прохождении практики

- Проверка выводов и официальных документов организации

- Подготовка выводов по выполненному анализу

- Подготовка диаграмм и графиков в отчёт

- Определение направлений путей улучшения деятельности

- Изучение аналогичных ситуаций в других компаниях

- Предложение рекомендаций по совершенствованию деятельности компании

- Предложение мероприятий по совершенствованию

- Подготовка черновика отчёта по практике

- Заполнение дневника по практике

- Получение характеристики руководителя практики от предприятия

- Предоставление отчёта на проверку руководителю практики

- Оформление чистового варианта отчета по практике

- Оформление отчета по практике и предоставление его на проверку руководителю практики.

- Сбор документов, подписей и печатей

Теперь нескольких важных вопросов, которые возникают при его заполнении.

- Строго ли проверяют дневник по практике? Нет, не строго. Он просто описывает то, что практикант делает каждый день на месте практики. Что там проверять. Более детально проверяют отчёт по практике (подробней о том, ).

- Можно ли писать сразу в нём, без черновиков? Да, можно. Некоторые студенты заполняют этот дневник непосредственно перед сдачей. Хотя если у вас есть сомнения, можете сделать на черновике сначала. Но смысла в этом особого нет.

- А если каждый понедельник экономист делает одно и тоже делает, то можно так и писать — одно и то же каждый понедельник? Можно одно и то же, лишь бы это в глаза не бросалось: синонимы используйте, порядок пунктов меняйте и всё такое

- А одно и тоже писать можно, если это действительно так? Одно и то же в принципе можно. Но, повторюсь, лучше немного уникализировать. Например: анализ выполнения плана = оценка достижения целей по товарообороту.

- Где ставить печати на дневнике практики (Инжэкон) . Нужно поставить три круглых печати предприятия (по состоянию на весну 2013 года): на титульном листе (поверх слов «Руководитель практики от предприятия»); в характеристике на студента с места прохождения практики (в правом нижнем углу); в отзыве руководителя практики от организации (также в правом нижнем углу).

Свои вопросы по преддипломной практике для экономических специальностей можно задать в комментариях к этой заметке или в контакте.

Дневник – отчет

по преддипломной практике (по профилю специальности)

Специальность 080114 «Экономика и бухгалтерский учет»

студентки 311 группы

______________________________________________________________

По материалам ООО «Норусово»

Место прохождения практики:

Общество с ограниченной ответственностью «Норусово»

Сроком с 21.04.2014 по 18.05.2014 г.

Руководитель практики:

Иванова К.Г.

Оценка______________

п. Вурнары 2014

1.Цель практики………………………………………………………………………………….3

2. Дневник преддипломной практики…………………………………………………………..4

3. Отчет преддипломной практики……………………………………………………………..8

3.1. Краткая характеристика ООО «Норусово»………………………………………………10

4. Бухгалтерская (финансовая) отчетность ООО «Норусово»……………………………...12

5. Учет основных средств……………………………………………………………………...16

5.1. Учет финансовых вложений………………………………………………………………20

5.2. Учет материально-производственных запасов…………………………………………..21

5.3. Учет торговых операций…………………………………………………………………..24

5.4. Учет расходов по займам и кредитам…………………………………………………….25

5.5. Учет расходов………………………………………………………………………………26

5.6. Учет доходов……………………………………………………………………………….31

5.7. Учет капитала и фондов…………………………………………………………………...34

5.8. Учет расчетов по налогу на прибыль……………………………………………………..35

6. Выводы и предложения……………………………………………………………………...36

7. Список использованной литературы……………………………………………………….38

Приложения

1. Цель практики:

Комплексное освоение всех видов профессиональной деятельности по специальности СПО;

Развитие общих и формирование профессиональных компетенций, а также приобретение необходимых умений и опыта практической работы по специальности в условиях модернизации здравоохранения.

Дневник преддипломной практики

| Дата | Место работы и продолжительность | В качестве кого работал | Содержание работы | Подпись |

| 21.04.14г | Общество с ограниченной ответственностью «Норусово» 6 часов | бухгалтера | Инструктаж по технике безопасности. Ознакомление с функциями, целями и задачами, структурой предприятия и всех его подразделений, их взаимосвязью. Изучение правил внутреннего распорядка и режима работы предприятия, основной нормативно-технической документации подразделения – места прохождения практики. Ознакомление с характеристикой учетной политики предприятия и элементом учетной политики | |

| 22.04.14г | 6 часов | бухгалтера | ||

| 23.04.14г | 6 часов | бухгалтера | Учет денежных средств, расчетных и кредитных операций. Состав первичной документации и учетные регистры по учету кассовых операций. | |

| 24.04.14г | 6 часов | бухгалтера | ||

| 25.04.14г | 6 часов | главного бухгалтера | Учет материально-производственных запасов. Оформление первичных документов по получению и оприходованию материально-производственных запасов на склад. Порядок инвентаризации материальных ценностей, ее документальное оформление. | |

| 28.04.14г | 6 часов | главного бухгалтера | ||

| 29.04.14г | 6 часов | главного бухгалтера | Учет основных средств и нематериальных активов. Документация по учету поступления и выбытия основных средств и нематериальных активов. Оценка основных средств. Амортизация, способы начисления и отражения в учете. | |

| 30.04.14г | 6 часов | главного бухгалтера | Учет труда и заработной платы. Документация по учету личного состава, по его оплате. | |

| 05.05.14г | 6 часов | главного бухгалтера | ||

| 06.05.14г | 6 часов | главного бухгалтера | Учет затрат на производство и калькулирование себестоимости продукции. Основные принципы организации учета затрат на производство и калькулирование себестоимости продукции. | |

| 07.05.14г | 6 часов | главного бухгалтера | Учет готовой продукции и ее оценка. Формирование документации по движению готовой продукции. | |

| 08.05.14г | 6 часов | главного бухгалтера | Расчет налогов. Бухгалтерские проводки и налоговые деклараций с учетом особенностей исчисления налогов на данном предприятии. Налог на прибыль и на имущество. | |

| 12.05.14г | 6 часов | главного бухгалтера | Работа с нормативными документами по составлению бухгалтерского отчета. Состав, виды, сроки и пункты предоставления отчетности. | |

| 13.05.14г | 6 часов | главного бухгалтера | Учетные работы по составлению годового отчета, выведение остатков на конец года. | |

| 14.05.14г | 6 часов | главного бухгалтера | Составление форм годовой бухгалтерской отчетности. | |

| 15.05.14г | 6 часов | главного бухгалтера | Анализ результатов финансово-хозяйственной деятельности. Анализ финансовых результатов, прибыли и рентабельности предприятия и отдельных видов продукции, а также анализ финансового состояния предприятия. | |

| 16.05.14г | 6 часов | главного бухгалтера | Обобщение и оформление материалов практики исходных материалов. |